Semicon大会结束差不多一个月,但AI硅光子互联热度不减,讨论非常多,业界的进展也很快,汇总如下:

1、AI集群互联的技术路线,导入到硅光子体系,必要性、充分性、紧迫性,均已经成为业界共识,没有异议。大模型对算力集群的要求与日俱增,尤其是OpenAI的o1发布会,算力的范式从训练为主倒向推理为主。而带宽密度、集群规模、功耗,这三个核心诉求是一个不可能三角,除了OIO/CPO,其他路线均无法满足既要又要还要的苛刻需求。

2、英伟达的GB200 NVL72频繁遇到问题,量产艰难,用实际案例证明铜电缆难以继续胜任。光进铜退,不再是讨论话题,而是现实的压力。

3、英伟达、AMD、Intel、博通等AI芯片巨头均将硅光互联,作为与对手拉开差距的差异化竞争利器,研发投入力度大。尤其是AMD,All in硅光,寄希望于通过硅光,实现在GPU领域的逆袭。

4、产业链消息表面,英伟达同时有五个硅光研发团队在并行攻关。

5、爱立信明确规划将在下一代无线接入网中使用CPO技术,实现室外手机基站无需散热风扇,大幅度提升系统可靠性。

6、博通在新加坡投产CPO封测工厂,预计2026年底量产。

7、Ayar Lab预计在2027年1月份实现百万通道/月规模的量产能力,目前正在做产线建设和设备招标。

8、台积电联合ANSYS与微软,将硅光子设计的仿真速度提升10倍,将大大缩短台积电在硅光技术路线上追赶的时间,加速硅光量产。

9、罗博特科即将完成对斐控的重组,成为世界性的硅光核心设备供应商,不管是技术,还是市占率,全球遥遥领先。

10、硅光产业的投资范式,与ASIC完全相反。硅光晶圆的投资和成本,只占30%,70%以上在封测环节。

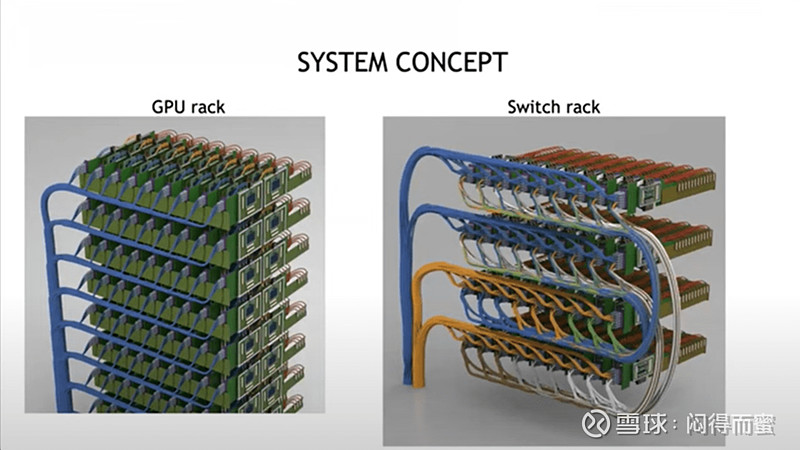

11、英伟达下一代GPU Rubin,硅光和铜缆同时考虑。英伟达强烈希望上硅光,取决于台积电的投产进度。不管用哪个方案,Rubin都会按照硅光互联体系改造架构,GPU和NVL Switch都会设计成插卡式的小模块,简化硬件系统。

产业化进度和投资机遇

一、悲观预期,CPO和OIO大规模量产时间在在2027年1月,如果台积电的技术攻关顺利,乐观的量产预期在2026年中,前后相差不超过半年。产业链在全力以赴,快马加鞭。

二、设备先行。设备交付的提前量在12个月,订单的提前量在18个月,资本市场的炒作提前量24个月。硅光的大规模设备开支从2025年H1开始,重组完成后的罗博特科将迎来爆发式增长。